Con Risoluzione n 6 del 14 febbraio le Entrate istituiscono i codici tributo per il versamento, tramite modello F24, delle somme dovute per la fruizione delle misure previste dalla “Tregua fiscale” (Legge 29 dicembre 2022, n. 197).

Ricordiamo che, l’articolo 1 della legge di bilancio 2023, ha introdotto, tra l’altro, una serie di misure riguardanti:

- la regolarizzazione delle irregolarità formali (commi da 166 a 173),

- il ravvedimento speciale delle violazioni tributarie (commi da 174 a 178),

- la definizione agevolata delle controversie tributarie (commi da 186 a 202)

- la regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale (commi da 219 a 221).

Con la presente risoluzione sono istituiti i codici tributo per consentire il versamento tramite modello F24 delle somme dovute per fruire degli istituti in argomento.

Si rimanda alla lettura della risoluzione in oggetto per le istruzioni operative ed ulteriori dettagli utili ai fini pratici.

Ti potrebbe interessare anche Tregua fiscale: tutti i chiarimenti delle Entrate.

Regolarizzazione irregolarità formali: i codici tributo

L’articolo 1, comma 166 prevede che “Le irregolarità, le infrazioni e l'inosservanza di obblighi o adempimenti, di natura formale, che non rilevano sulla determinazione della base imponibile ai fini delle imposte sui redditi, dell'imposta sul valore aggiunto e dell'imposta regionale sulle attività produttive e sul pagamento di tali tributi, commesse fino al 31 ottobre 2022, possono essere regolarizzate mediante il versamento di una somma pari a euro 200 per ciascun periodo d'imposta cui si riferiscono le violazioni”.

Con il provvedimento del Direttore dell’Agenzia delle entrate prot. n. 27629 del 30 gennaio 2023, emanato ai sensi dell’articolo 1, comma 173, della citata legge n. 197 del 2022, sono state definite le modalità di versamento delle somme dovute. (Leggi anche Violazioni formali commesse entro il 31.10.22: come sanarle)

In particolare, il versamento è eseguito in due rate di pari importo entro il 31 marzo 2023 e il 31 marzo 2024, oppure in un’unica soluzione entro il 31 marzo 2023. Tanto premesso, per consentire il versamento tramite modello F24 delle somme in argomento, si istituisce il seguente codice tributo:

- “TF44” denominato “REGOLARIZZAZIONE VIOLAZIONI FORMALI – Articolo 1, commi da 166 a 173, legge n. 197/2022”.

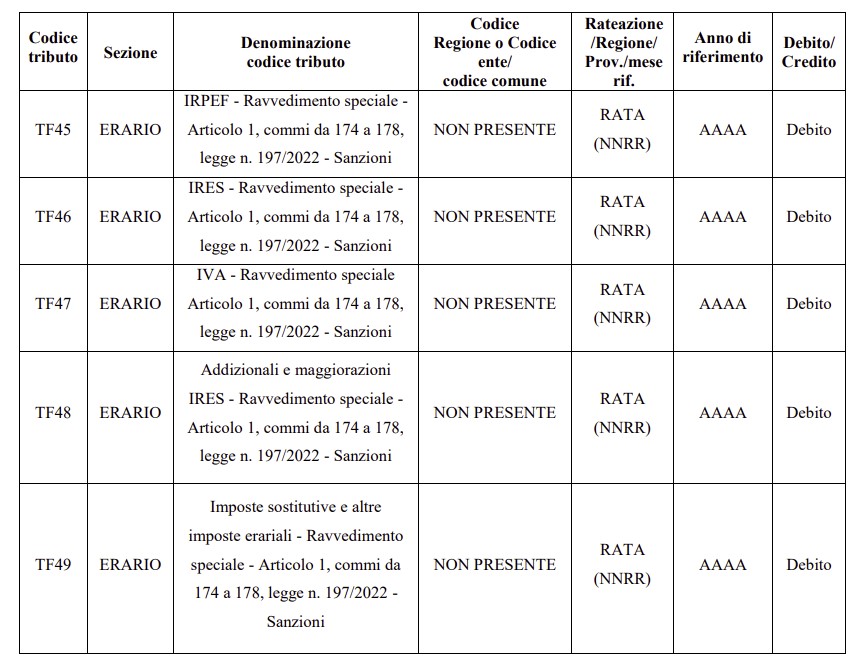

Ravvedimento speciale delle violazioni tributarie: i codici tributo

L’articolo 1, comma 174, della legge 29 dicembre 2022, n. 197, prevede che con riferimento ai tributi amministrati dall'Agenzia delle entrate, le violazioni diverse da quelle definibili ai sensi dei commi da 153 a 159 e da 166 a 173, riguardanti le dichiarazioni validamente presentate relative al periodo d'imposta in corso al 31 dicembre 2021 e a periodi d'imposta precedenti, possono essere regolarizzate con il pagamento di un diciottesimo del minimo edittale delle sanzioni irrogabili previsto dalla legge, oltre all'imposta e agli interessi dovuti.

Il versamento delle somme dovute ai sensi del primo periodo può essere effettuato in otto rate trimestrali di pari importo con scadenza della prima rata fissata al 31 marzo 2023.

Sulle rate successive alla prima, da versare, rispettivamente, entro il 30 giugno, il 30 settembre, il 20 dicembre e il 31 marzo di ciascun anno, sono dovuti gli interessi nella misura del 2 per cento annuo.

Con circolare n. 2/E del 27 gennaio 2023 sono stati forniti i chiarimenti relativi a tale regolarizzazione.

Tanto premesso, per consentire il versamento tramite modello F24 delle sanzioni dovute per la regolarizzazione in argomento, si istituiscono i seguenti codici tributo per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento:

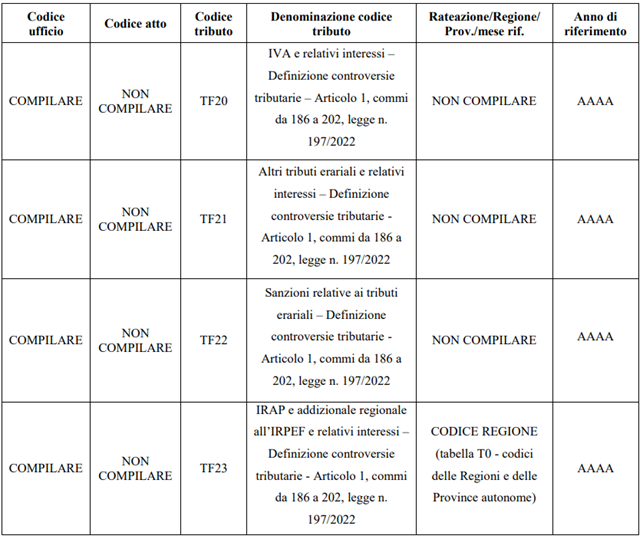

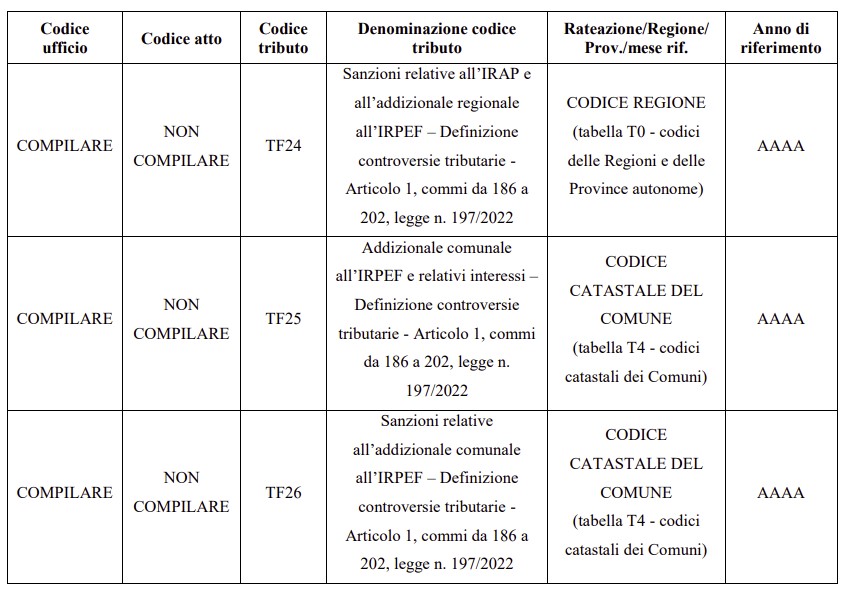

Definizione agevolata controversie tributarie: codici tributo

L’articolo 1, comma 186, della legge 29 dicembre 2022, n. 197, disciplina la definizione agevolata delle controversie tributarie in cui è parte, tra l’altro, l’Agenzia delle entrate.

Il comma 194 della citata legge stabilisce, inoltre, che la definizione agevolata si perfeziona con la presentazione della domanda e con il pagamento degli importi dovuti entro il 30 giugno 2023; nel caso in cui gli importi dovuti superano mille euro è ammesso il pagamento rateale, con applicazione, in quanto compatibili, delle disposizioni dell'articolo 8 del decreto legislativo 19 giugno 1997, n. 218.

È esclusa la compensazione prevista dall'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Con il provvedimento del Direttore dell’Agenzia delle entrate prot. n 30294 del 1° febbraio 2023, emanato ai sensi dell’articolo 1, comma 203, della citata legge n. 197 del 2022, è stato approvato il modello di domanda per la definizione agevolata delle controversie tributarie in argomento e sono stati definiti modalità e termini per il versamento delle somme dovute. (Leggi anche Liti pendenti con le Entrate: modello e istruzioni per definizione agevolata)

Tanto premesso, per consentire il versamento tramite modello F24 delle suddette somme, si istituiscono i seguenti codici tributo, da esporre nella sezione “ERARIO” esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, per i quali si riportano le modalità di compilazione degli altri campi del modello di pagamento:

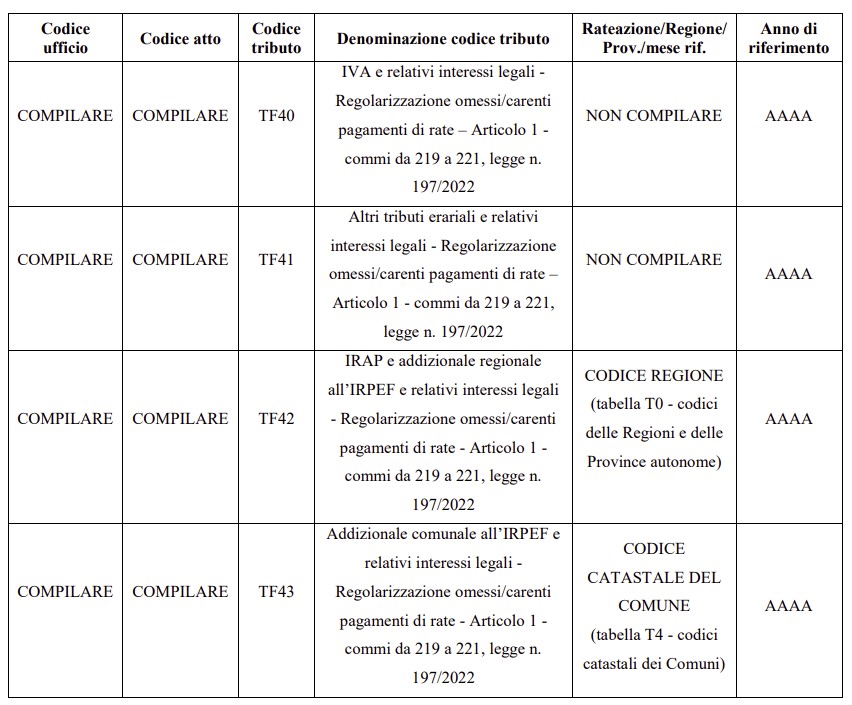

Omessi pagamenti rate acquiescenza e accertamento: codici tributo per regolarizzare

Regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale (commi da 219 a 221)

L’articolo 1, comma 219, della legge 29 dicembre 2022, n. 197, disciplina, con riferimento ai tributi amministrati dall’Agenzia delle entrate, la regolarizzazione dell’omesso o carente versamento delle rate successive alla prima relative alle somme dovute a seguito di accertamento con adesione o di acquiescenza degli avvisi di accertamento e degli avvisi di rettifica e di liquidazione, di reclamo o mediazione ai sensi dell'articolo 17-bis, comma 6, del decreto legislativo 31 dicembre 1992, n. 546, nonché degli importi, anche rateali, relativi alle conciliazioni di cui agli articoli 48 e 48-bis del decreto legislativo 31 dicembre 1992, n. 546.

La regolarizzazione avviene mediante il versamento integrale della sola imposta e si perfeziona con l'integrale versamento di quanto dovuto entro il 31 marzo 2023 oppure con il versamento di un numero massimo di venti rate trimestrali di pari importo con scadenza della prima rata il 31 marzo 2023.

Sull'importo delle rate successive alla prima, con scadenza il 30 giugno, il 30 settembre, il 20 dicembre e il 31 marzo di ciascun anno, sono dovuti gli interessi legali calcolati dal giorno successivo al termine per il versamento della prima rata.

È esclusa la compensazione prevista dall'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Con circolare n. 2/E del 27 gennaio 2023 sono stati forniti i chiarimenti relativi, tra l’altro, alla regolarizzazione in argomento.