Molti dei controlli formali effettuati dall’Agenzia delle Entrate sono automatici e si riassumono nella quadratura tra i dati dichiarati dal contribuente sui modelli dichiarativi e i versamenti effettuati dallo stesso tramite modello F24.

Quando, a seguito di tale controllo, i sistemi informatici non quadrano le imposte dovute con i versamenti effettuati, l’Agenzia delle Entrate emette un avviso bonario, il quale, se non risolto, successivamente si trasforma in cartella di pagamento.

Può succedere che il debito fiscale contestato non sia davvero conseguenza di un mancato pagamento da parte del contribuente, ma del fatto che, per qualche motivo, il modello F24 non è stato agganciato alla dichiarazione dai sistemi informatici.

La motivazione può nascere da diverse situazioni:

- come un pagamento effettuato in ritardo,

- un errore di compilazione del modello F24

- o anche a causa della semplice casualità.

In un caso del genere, in cui, quindi, il debito fiscale contestato non è dovuto perché inesistente, il contribuente ha il diritto di chiedere ed ottenere il riesame della sua posizione in autotutela.

L’autotutela si può definire il dovere della Pubblica Amministrazione di revocare i provvedimenti da essa stessa già adottati quando questi si rivelino privi di fondamento.

Sarà a carico del contribuente l’onere di presentare all’ufficio gli elementi di dimostrazione dell’inesistenza del debito fiscale: ciò avviene tramite presentazione di istanza in autotutela.

In epoca pre-pandemica, era facile per il contribuente presentarsi direttamente presso l’ufficio competente e spiegare verbalmente la situazione, presentando documentazione a supporto; oggi questo è divenuto più difficile, per motivi di contingentamento degli accessi agli uffici, per cui potrebbe essere più semplice cercare di risolvere la problematica telematicamente.

La modalità più tradizionale di trasmettere una istanza in autotutela è quella di compilare l’apposito modulo messo a disposizione dall’Agenzia delle Entrate sul suo sito e trasmetterlo via posta elettronica certificata all’ufficio interessato (gli indirizzi pec degli uffici territoriali sono pubblicati sul sito istituzionale dell’Agenzia); questa strada, percorribile, non è però la più veloce e, a volte, può non essere chiaro a quale ufficio inviare l’istanza.

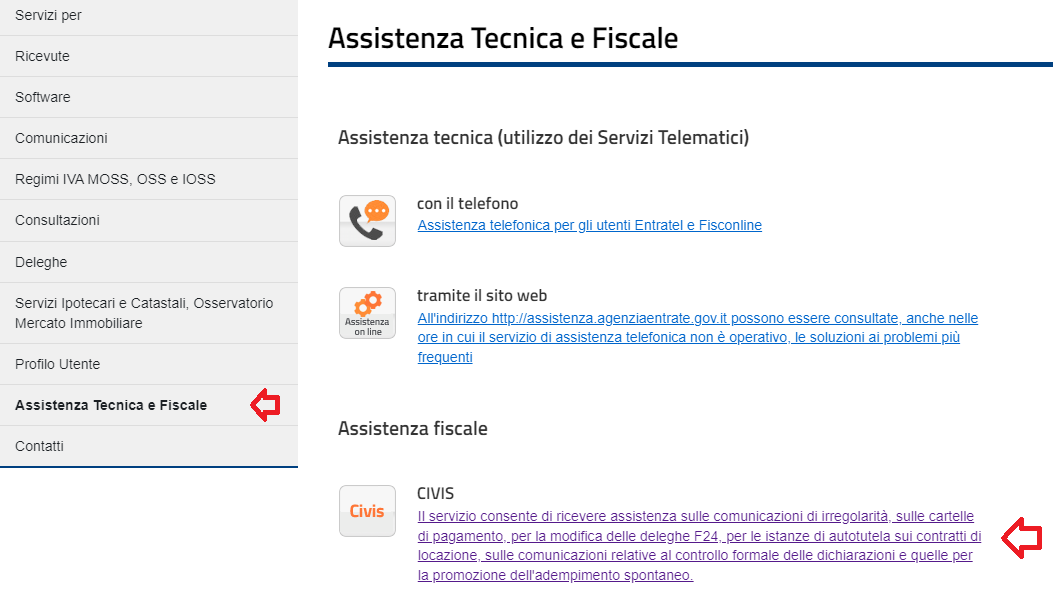

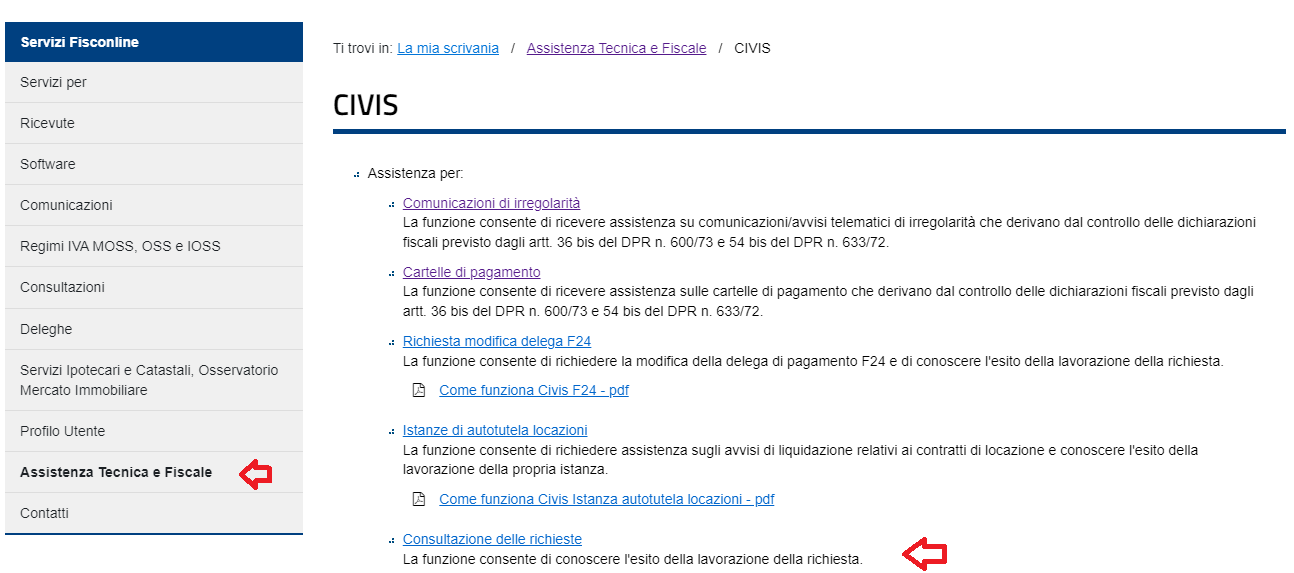

Molto più efficiente è utilizzare il canale tematico Civis messo a disposizione dall’Agenzia delle Entrate, attraverso il quale si possono trasmettere istanze in autotutela, per richieste di sgravio di avvisi bonari e cartelle di pagamento iscritte a ruolo, con grande semplicità.

Il servizio presenta qualche limite di elasticità, in quanto non tutte le situazioni sono risolvibili tramite questo canale: se la questione rimane dubbia, l’utente verrà indirizzato all’ufficio territoriale di competenza. Per contro, però, quando le motivazioni per cui si chiede lo sgravio sono chiare, attraverso il canale Civis si può ottenere una risposta (e lo sgravio, se positiva) anche nel giro di pochi giorni.

Quello che molti contribuenti non sanno è che, per utilizzare questo canale, non è necessario avvalersi di un intermediario, in quando è possibile trasmettere la richiesta in autonomia tramite Fisconline. Nel caso in cui il contribuente sia una persona giuridica, sarà trasmessa dal legale rappresentante, persona fisica a cui è aggancia l’utenza.

In conseguenza della nascita di Agenzia delle Entrate – Riscossione, attraverso la procedura Civis è possibile richiede lo sgravio sia di un avviso bonario che di una cartella di pagamento iscritta a ruolo.

Accedere a Fisconline e a Civis

Per iniziare, sarà necessario accedere all’area riservata dell’utente (persona fisica o giuridica) su Fisconline: oggi le modalità di accesso o di accreditamento sono molteplici, e possono variare a seconda delle caratteristiche del contribuente.

Effettuato l’accesso, l’utente, navigando sul sito, attraverso la barra laterale potrà accedere alla sezione Assistenza tecnica e fiscale e da lì potrà accedere a Civis.

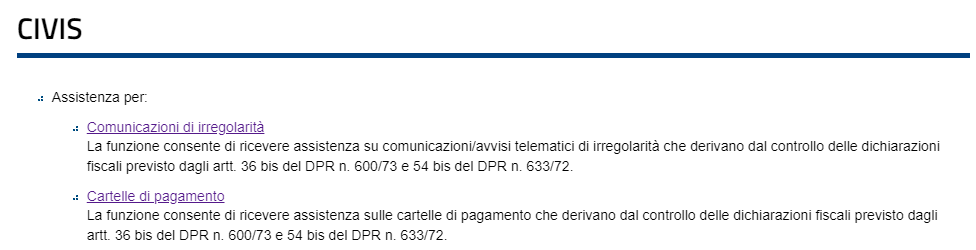

Le prime due voci che si visualizzeranno nella pagina successiva saranno:

- comunicazioni di irregolarità;

- cartelle di pagamento.

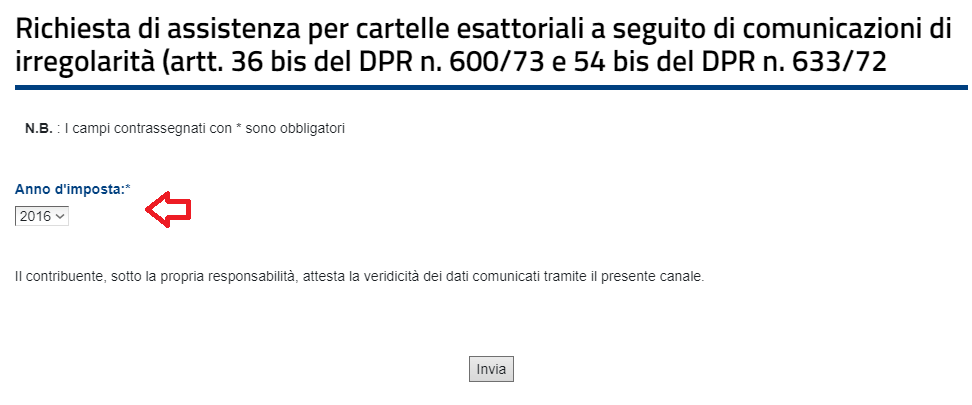

L’utente potrà cliccare sulla voce che gli interessa. Fatto ciò, accederà ad una pagina all’interno della quale dovrà selezionare l’anno fiscale di riferimento della contestazione: così appariranno, in elenco, le comunicazioni o i ruoli del periodo per i quali è possibile chiedere lo sgravio.

La compilazione dell’istanza

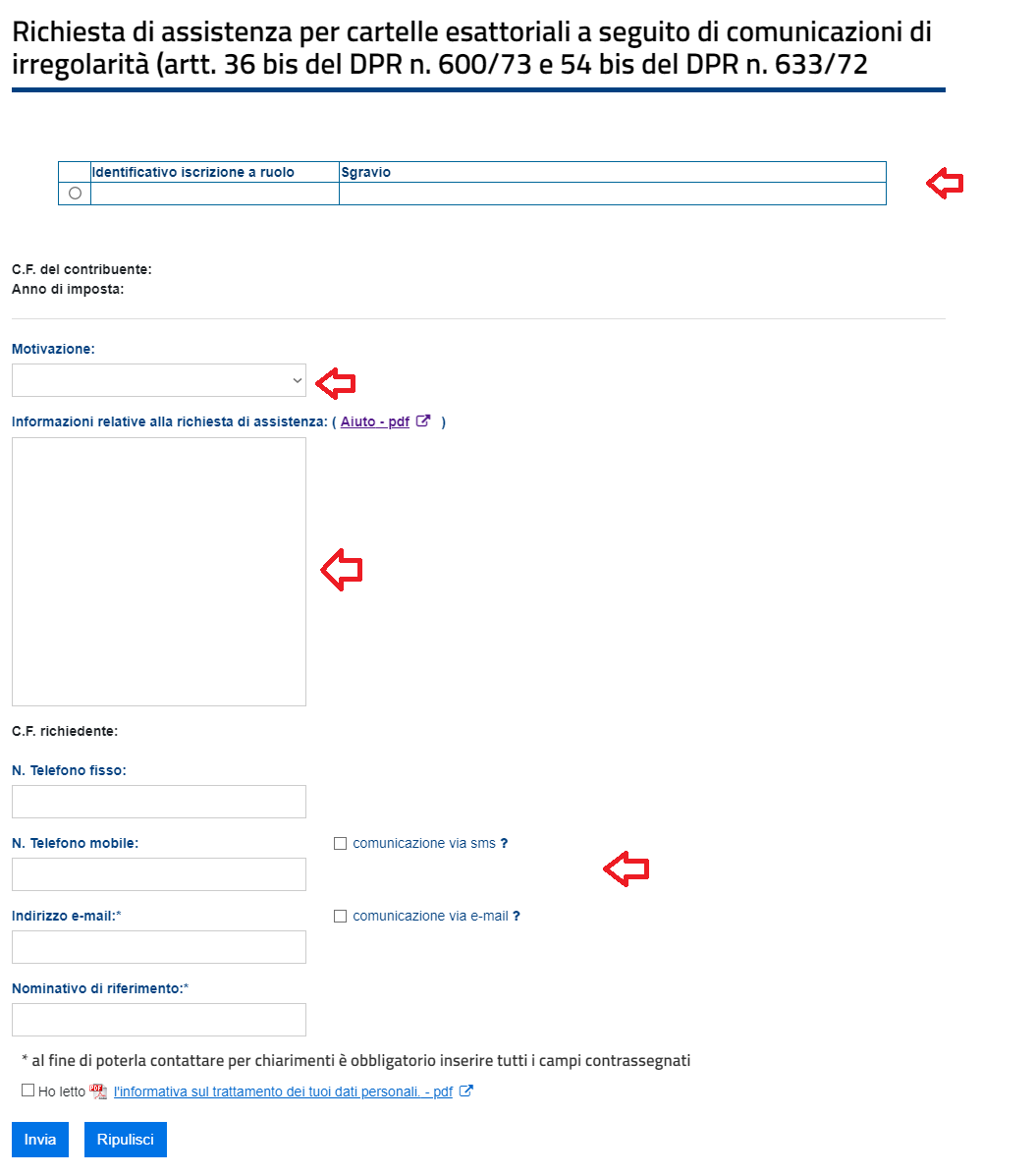

La compilazione dell’istanza è piuttosto intuitiva; basterà:

- flaggare la comunicazione o il ruolo per il quale si chiede lo sgravio;

- selezionare la motivazione, tra quelle disponibili;

- fornire le informazioni utili e funzionali alla richiesta di assistenza;

- completare con le informazioni di contatto.

Il campo Informazioni relative alla richiesta di assistenza è un campo libero, sul quale dovranno essere riportate, nel modo più conciso possibile, le informazioni necessarie all’operatore per poter inquadrare la problematica.

Le motivazioni previste dalla procedura sono:

- versamento effettuato: versamento correttamente effettuato, ma non intercettato in sede di controllo automatizzato;

- versamento rateizzato: versamento effettuato ratealmente, ma non intercettato correttamente in sede di controllo automatizzato;

- ravvedimento operoso: ravvedimento operoso non rilevato in sede di controllo automatizzato;

- errata indicazione codice tributo e/o periodo di riferimento nel modello F24: versamento effettuato, ma non abbinato o abbinato a righi diversi per indicazione del codice tributo e/o periodo di riferimento errati nel modello F24;

- versamento cumulativo di importi esposti nel quadro RZ: ad un unico versamento in F24 corrisponde il pagamento di ritenute indicate in più righi del quadro RZ;

- credito anno precedente: il credito o l’eccedenza d’imposta risultante dalla precedente dichiarazione non è stato intercettato correttamente in sede di controllo automatizzato;

- perdite pregresse: le perdite pregresse risultanti dalla precedente dichiarazione non sono state intercettate correttamente in sede di controllo automatizzato;

- situazioni particolari (operazioni straordinarie, tassazione di gruppo, eccetera): in sede di controllo automatizzato non sono stati riconosciuti crediti / perdite / versamenti provenienti o effettuati da soggetti diversi dal dichiarante.

- altro.

Trasmissione dell’istanza e verifica dell’eventuale sgravio

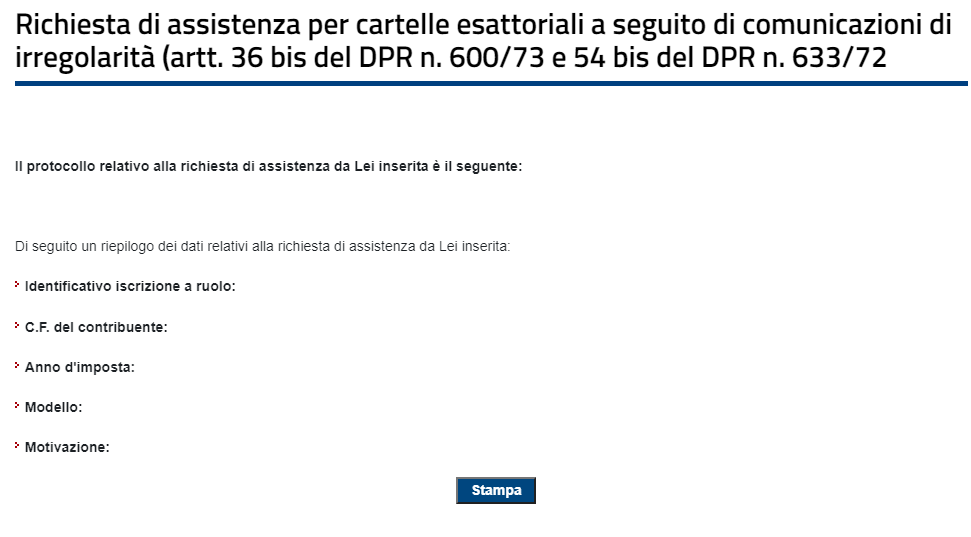

Basterà cliccare sul pulsante invia per trasmettere l’istanza; quindi si visualizzerà una pagina riepilogativa di conferma.

Trascorsi alcuni giorni il contribuente riceverà una email eo un sms da parte dell’Agenzia delle Entrate con i quali si avvisa dell’avvenuta lavorazione dell’istanza.

Trascorsi alcuni giorni il contribuente riceverà una email eo un sms da parte dell’Agenzia delle Entrate con i quali si avvisa dell’avvenuta lavorazione dell’istanza.

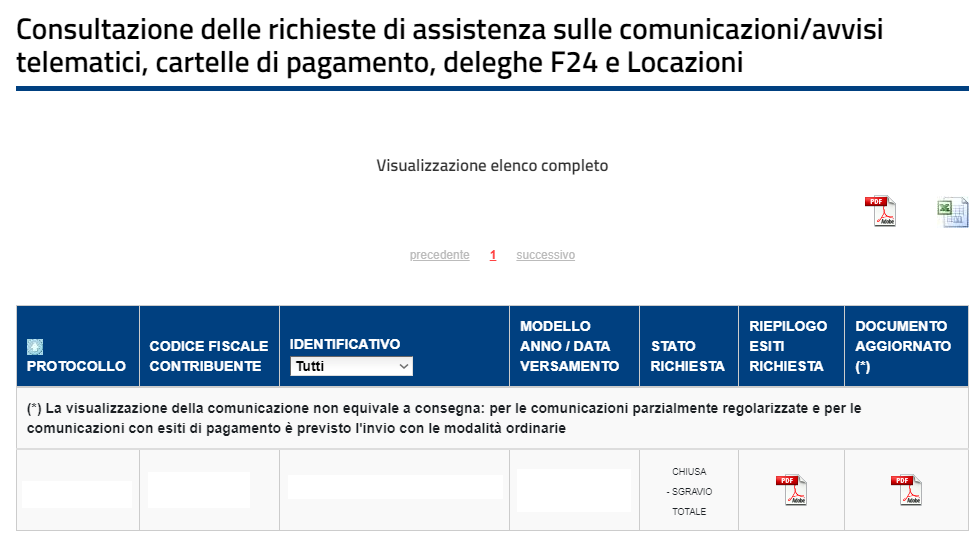

Per conoscere l’esito della richiesta si dovrà accedere di nuovo a Fisconline e tornare nella sezione Assistenza tecnica e fiscale, dove si cliccherà su Consultazione delle richieste.

Attraverso la pagina successiva il contribuente sceglierà se visualizzare tutte le richieste inviate o rintracciarne una specifica utilizzando il numero di protocollo; e da lì, infine, potrà conoscere e/o scaricare:

- lo stato della richiesta;

- l’esito della richiesta;

- il documento aggiornato.